SAK EP (Standar Akuntansi Keuangan untuk Entitas Publik) mengatur entitas untuk menyajikan total penghasilan komprehensif untuk suatu periode, baik:

- Dalam satu laporan penghasilan komprehensif (single statement), di mana laporan penghasilan komprehensif menyajikan seluruh item penghasilan dan beban yang diakui dalam periode tersebut, atau

- Dalam dua laporan (dual statement) – laporan laba rugi dan laporan penghasilan komprehensif – di mana laporan laba rugi menyajikan seluruh item penghasilan dan beban yang diakui pada periode tersebut kecuali yang diakui dalam total penghasilan komprehensif di luar laba rugi sebagaimana diizinkan atau disyaratkan oleh standar ini.

Sedangkan dalam SAK ETAP (Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik), semua pos penghasilan dan beban yang diakui dalam suatu periode akan disajikan dalam laporan laba rugi, kecuali SAK ETAP mensyaratkan hal lain. Selain itu, entitas juga tidak boleh menyajikan atau mengungkapkan pos pendapatan dan beban sebagai ‘pos luar biasa’, baik dalam laporan laba rugi maupun dalam catatan atas laporan keuangan.

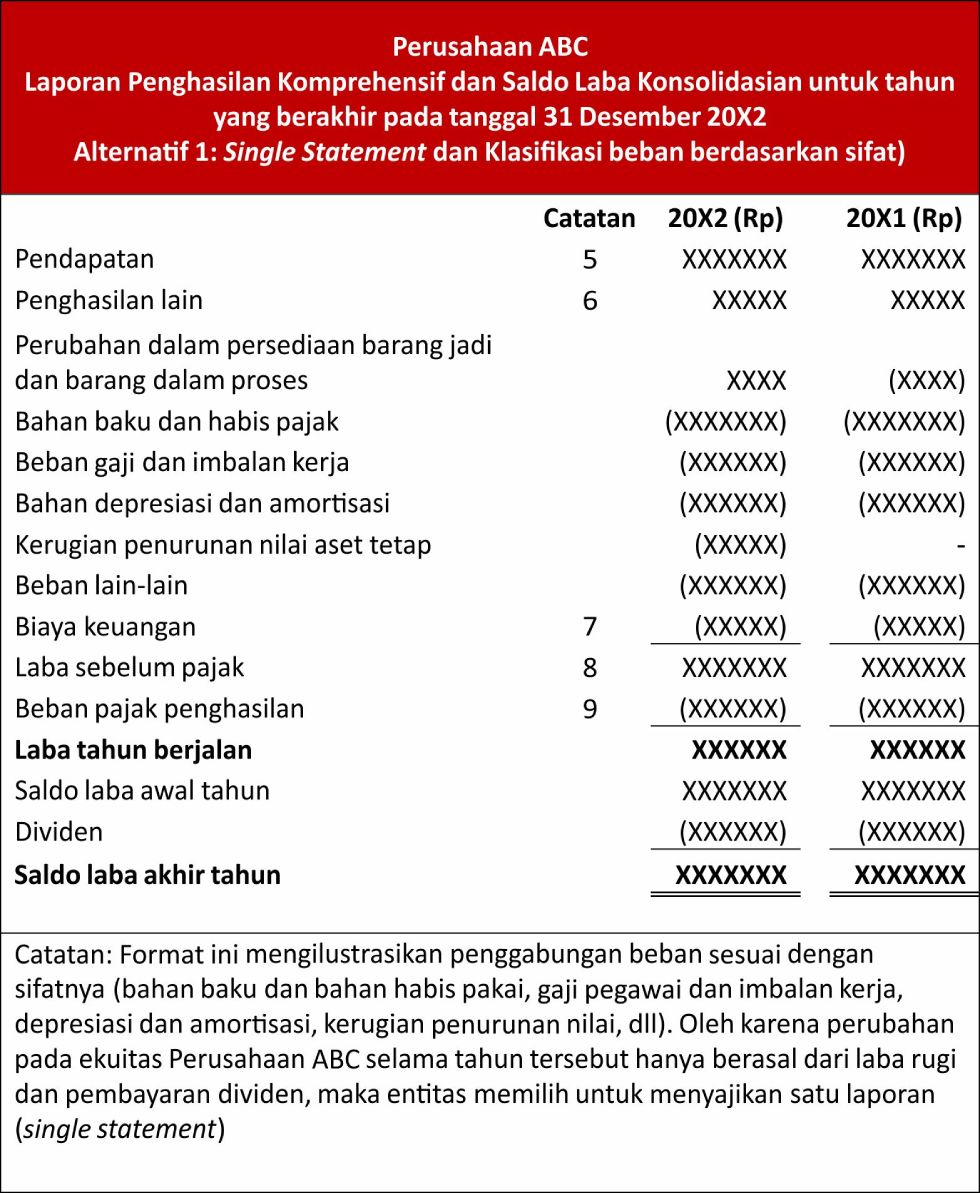

Pendekatan laporan tunggal (single statement approach) menyajikan komponen laba rugi dan pendapatan komprehensif lain secara langsung, yang terdiri dari total:

- Pendapatan

- Biaya keuangan

- Bagian laba rugi dari investasi pada entitas asosiasi dan pengendalian bersama entitas yang dicatat menggunakan metode ekuitas

- Beban pajak

- Jumlah tunggal yang terdiri dari total: i. Laba rugi setelah pajak dari operasi yang dihentikan

- Laba rugi

- Setiap item penghasilan komprehensif lain yang diklasifikasikan berdasarkan sifatnya

- Bagian penghasilan komprehensif lain entitas asosiasi dan pengendalian bersama entitas yang dicatat dengan menggunakan metode ekuitas

- Total penghasilan komprehensif (jika entitas tidak memiliki item penghasilan komprehensif lain, entitas dapat menggunakan istilah lain untuk baris ini seperti laba rugi).

ii. Keuntungan atau kerugian setelah pajak yang dapat diatribusikan pada penurunan nilai, atau pembalikan penurunan nilai aset dalam operasi yang dihentikan

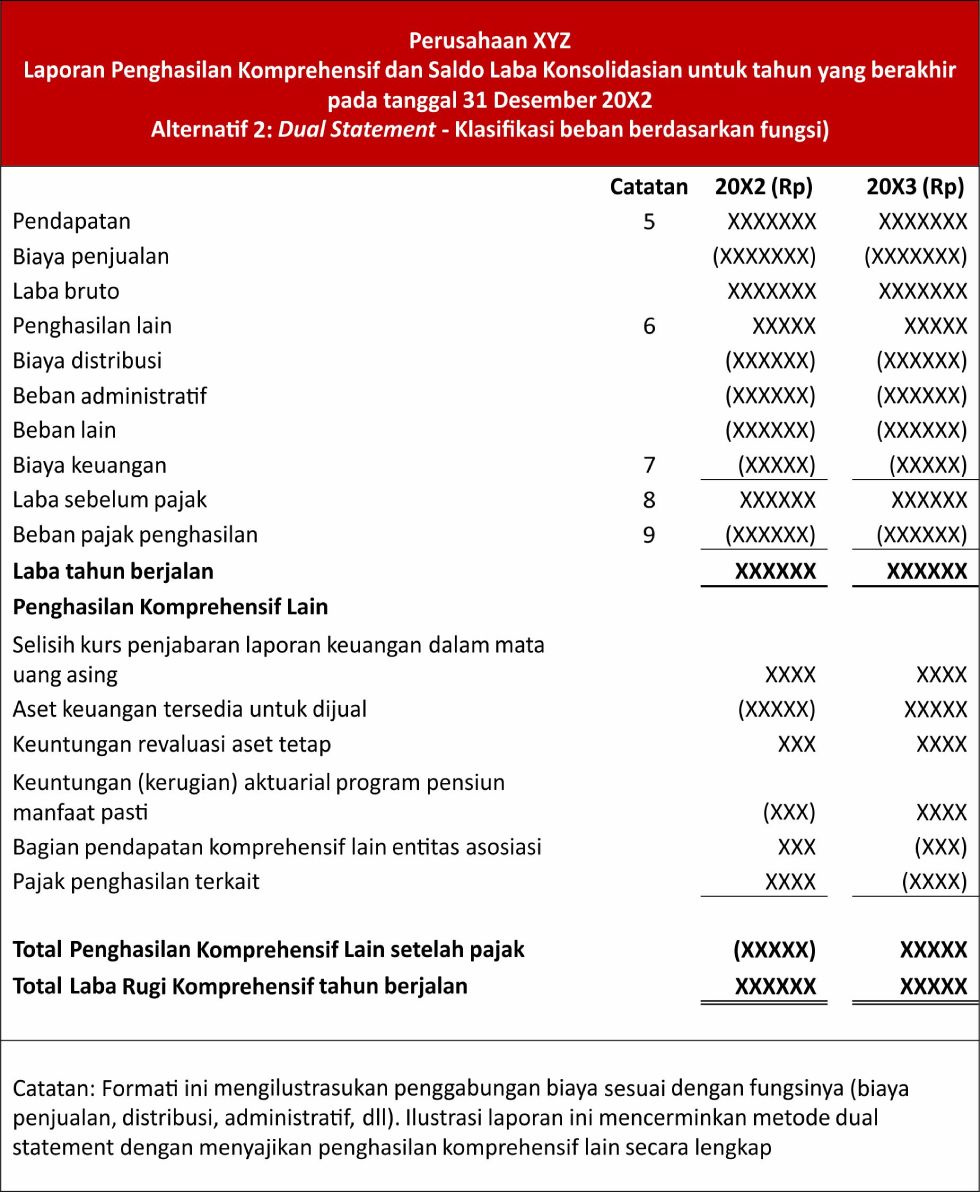

Sedangkan pendekatan dua laporan (dual statement approach), menyajikan laporan laba rugi dan pendapatan komprehensif lain secara terpisah. Pendekatan ini menyajikan total laba atau rugi dan total penghasilan komprehensif lainnya sebagai hasil akhir, dengan menyajikan setidaknya pos-pos berikut ini:

- Pendapatan

- Biaya keuangan

- Bagian laba rugi dari investasi pada entitas asosiasi dan pengendalian bersama entitas yang dicatat menggunakan metode ekuitas

- Beban pajak

- Jumlah tunggal yang terdiri dari total: i. Laba rugi setelah pajak dari operasi yang dihentikan

- Laba rugi

ii. Keuntungan atau kerugian setelah pajak yang dapat didistribusikan pada penurunan nilai, atau pembalikan penurunan nilai aset dalam operasi yang dihentikan

Sebagai tambahan, terdapat beberapa persyaratan yang dapat diterapkan pada Kedua Pendekatan:

- Berdasarkan standar ini, dampak koreksi kesalahan dan perubahan dalam kebijakan akuntansi disajikan sebagai penyesuaian retrospektif untuk periode sebelumnya daripada sebagai bagian dari laba rugi pada periode terjadinya

- Entitas menyajikan pos, judul dan subtotal tambahan dalam laporan penghasilan komprehensif (dan dalam laporan laba rugi, jika disajikan), jika penyajian tersebut relevan untuk pemahaman kinerja keuangan entitas

- Entitas tidak menyajikan atau mendeskripsikan item apapun penghasilan dan beban sebagai ‘item luar biasa’ dalam laporan penghasilan komprehensif (atau laporan laba rugi, jika disajikan) atau dalam catatan atas laporan keuangan.

Entitas menyajikan analisis beban menggunakan klasifikasi berdasarkan sifat beban atau fungsi beban, sesuai dengan kebutuhan entitas dalam menyediakan informasi yang andal dan lebih relevan. Berikut ini perbedaan klasifikasi analisis berdasarkan sifat dan fungsi beban:

- Analisis berdasarkan sifat beban. Dalam metode ini, beban diagregasikan dalam laporan penghasilan komprehensif sesuai dengan sifatnya (sebagai contoh, depresiasi, pembelian bahan baku, biaya transportasi, imbalan kerja, dan biaya iklan) dan tidak dialokasikan kembali ke berbagai fungsi dalam entitas.

- Analisis berdasarkan fungsi beban. Dalam metode ini, beban diagregasikan berdasarkan fungsinya sebagai bagian dari biaya penjualan (sebagai contoh, biaya distribusi atau aktivitas administratif). Setidaknya, entitas mengungkapkan biaya penjualannya berdasarkan metode ini secara terpisah dari beban lainnya.

Berikut ini merupakan contoh ilustrasi laporan penghasilan komprehensif dan laporan laba rugi menggunakan metode single statement dan dual statement yang disyaratkan pada SAK EP:

Gambar 1 Ilustrasi Laporan Komprehensif dan Laporan Laba Rugi – Metode Single Statement dan Klasifikasi Beban berdasarkan Sifat

Gambar 2 Ilustrasi Laporan Komprehensif dan Laporan Laba Rugi – Metode Dual Statement dan Klasifikasi Beban berdasarkan Fungsi

Adanya perkembangan dari SAK ETAP menjadi SAK EP diharapkan mampu meningkatkan kualitas penyajian laporan keuangan pada entitas privat. Hal ini bertujuan agar pelaku bisnis dapat menyampaikan informasi keuangannya sesuai dengan karakteristik kualitatif informasi keuangan yang berguna, hingga akhirnya mampu mengambil keputusan dalam proses bisnis yang tepat.

Referensi:

DSAK IAI. (2021). Draf Eksposur Standar Akuntansi Keuangan (SAK) Entitas Privat. Jakarta: IAI.

IAPI. (2024). Overview Perbedaan SAK ETAP & EP dalam Penyusunan Laporan Keuangan EMKM.